修了生・在学生の声&活動

Voices of Graduates and Students & Activity

修了生 Graduates

租税法研究で得たものを今後に活かす

大坪 弘基さん

Mr. OTSUBO, Kouki

社会文化科学研究科 組織経営専攻 会計学講座

博士前期課程 2023年3月修了

法人税法における低廉譲渡についての一考察 ~法人税法22条及び37条を中心に~

私は2022年4月から2023年3月まで岡山大学大学院社会文化科学研究科(組織経営専攻)に所属しておりました。所属期間について珍しいと思った方もおられると思うので、簡単に入学までの経緯を説明させていただきます。

入学までの経緯

2018年に岡山大学経済学部経済学科を卒業後すぐに証券会社に入社、その後現在の勤務先である税理士事務所に転職し、入学時には社会人経験4年ほどの状態でした。社会人になってからすぐに税理士を目指すこととして、働きながら税理士試験の勉強をしておりました。税理士試験の受験生活が3年経過した段階で、今後について熟考してみたところ、税理士になった後のことも考えて、大学院で勉強してみたいと考えるようになりました。また、税理士資格の取得についても、税理士試験の一部科目免除制度が利用できるので、修士課程進学は「一石二鳥」であるとも考えました。

ところで、税理士試験は会計科目2科目と税法科目3科目の計5科目に合格する必要がありますが、修士論文を国税審議会に提出し、その審査にパスすれば一部科目が免除される制度になっています。やや具体的には、税法に関する修士論文により税法科目2科目、会計学に関する修士論文により会計科目1科目が免除されます。私は大学院で税法の研究をして修士論文を完成させることを目指すこととしました。

また幸いにも、私の周りや勤務先の税理士事務所長が、大学院進学に理解を示してくれて、協力もいただけるということになったので、このような決断ができたと考えております。

大学の講義について

上記の理由で大学院を受験し無事合格することができたため、岡山大学に戻ってきました。学部時代は部活中心の生活であったため、今回は腰を据えて勉強し、社会人として知識の幅を広げたいと思っておりました。実際、私が所属していた社会文化科学研究科の組織経営専攻はMBAのコースであるため、マーケティングやファイナンスなどの講義も多数用意されておりました。特にファイナンスに関しては学部時代に少しかじった程度でIRR、WACCやDCF法など言葉はわかるが、実際にどのような計算式で、何を算出しているのか、どのように企業分析に役立つのかなどは全く理解していなかったため、大学院の少人数での講義を通じて自分の中でかみ砕いて理解することができました。

税理士として働くうえで、中小企業の社長に税務や会計のアドバイスのみではなく、財務・経営面でもサポートができるようになることは、他の税理士との差別化になると考えております。また、経営者特別講義では岡山県内の経営者に2回ずつ講義を行っていただき、会社紹介をはじめ経営者として大変だった話、会社のターニングポイント、経営者として大事にしていることなどの話を聞くことができ、非常に有意義な時間だったと感じております。入学される方には、是非こちらの講義をおすすめいたします。

働きながら大学院に通うことについて

大学院の講義は夜間(18時~19時30分、19時40分~21時10分)であったため、税理士事務所で働きながら、仕事が終わり次第、大学に向かい、講義を受けておりました。また、税理士試験については、入学前に会計科目2科目には合格済みでしたが、税法科目が残っていたため、入学した4月~8月の間、平日は仕事、大学、試験勉強と多忙な日々だったことを覚えております。冒頭で私の大学院所属期間が1年であることを紹介しましたが、これは「できるだけ早く修了し、職場に負担をかける期間を短くしたい」という思いもあって、そのようにしたものです。しかしその結果、本来なら2年あるところを1年間で必要単位を取得しなければならなくなりました。このため、平日はほぼ毎日18時~21時10分まで講義を受けることになり、税理士試験の勉強は思うようにできませんでしたが、結果として同年の税理士試験(法人税法)に無事合格することができ、税理士資格を得るためには論文を書き上げるのみとなりました。仕事後に大学に行けることは勤務先の所長の理解があってこそだと思うので、改めて大学院への進学を認めていただき非常に感謝しております。

さて、税法免除のための論文作成ですが、私は論文というものを書いたことがなく(学部時代は卒業研究のみでした。)、論文を書く上でのルール、参考文献の記載方法などを調べるところから始まりました。8月までは税理士試験に集中していたため、本格的に論文に着手し始めたのは8月下旬頃でした。早期修了制度を申請していたため、提出期限が1月下旬であり、残り数か月しかなかったため、指導教授(国税庁からの出向教員である普家弘行先生)には2週間に1回ほどのペースで打ち合わせをしていただき、「租税法の研究とは何か」、「税法一部科目免除のための論文とはどのような内容である必要があるか」などといった極めて基本的なことから教えていただきました。論文を書いたことがないうえに、租税法の論文というものを理解できていなかったため、指導教授に何度も説明をしていただき、何とか秋口にテーマを絞ることができました。税理士試験の一部科目免除を目標に組織経営専攻に入学される方にとっては、MBAのコースに所属しているにもかかわらず「法学の論文」を書く必要があるので、そのテーマ選びに余計に時間がかかると思います。でも、ここを突破すればひと山超えた感じになりますので、頑張っていただきたいと思います。

テーマが決まった後は参考文献や裁判例などを収集・分析し、裁判でどのような点が争点となっていたのか、どのような視点で高裁と最高裁で見解が違っているのかなどを中心にまとめていきました。10月~1月においても指導教授とは2週間に1回のペースで打ち合わせを行い、論述内容が理路整然としているか、分析がちゃんとできているかなどチェックしていただきました。租税法の研究をすることで、税法の趣旨、既存の税法ができた経緯(過去の判例等)などを学ぶことができ、税理士として仕事をしていくうえで、税法を読み解く力がついたことは非常に良かったと感じております。細かいことですが、当初は恥ずかしながら「A、B、その他C」と「A、B、その他のC」の違いも理解しておらず、このような法律用語の読み方を理解できるようになったことも租税法の論文を書いたことのメリットだと感じております。

その後

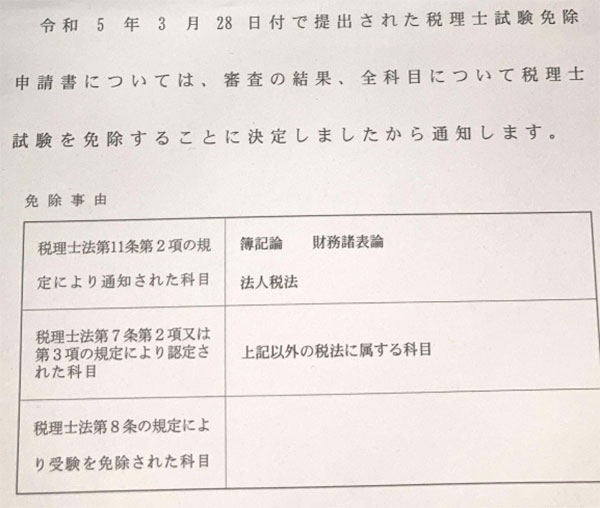

2023年3月に修士号(経営学)を取得した直後、修士論文を国税審議会に提出しました。2023年10月に入ったところで無事に、税法2科目免除の通知を受領し、晴れて税理士資格を得ることができました。1年早く大学院を修了したことも含め、指導教授、職場の所長、友人など周りのサポートに改めて感謝しております。

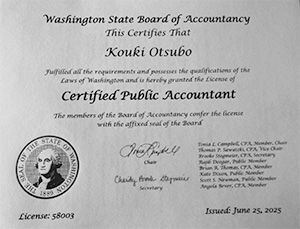

税理士資格取得後、ワーキングホリデー制度を利用して、カナダに在住しております。カナダでの仕事や生活の合間をぬって、米国公認会計士(U.S CPA)の資格を取得しました(取得した州は、西海岸のワシントン州です)。また、アメリカとカナダには公認会計士資格の相互認証制度があり、これによりカナダの会計士資格も取得できる見込みが立っているところです。

なお、外国に在住中であっても日本の税理士登録ができるということがわかりましたので、九州北部税理士会に登録予定としております。

最後に、私の経験談が大学院進学、税理士試験の一部科目免除制度の利用を検討している方の決断の一助となることを祈っております。

税理士試験免除決定通知書

U.S CPAライセンス